相続財産を受け取れる「法定相続人」の基本

夫・妻・子ども、これがいちばんシンプルな基本ですが、遺言書や過去の離婚歴など、多くの例外や複雑なケースもあり、面倒でも絶対にうやむやにはできません。

このページでは基本的な法定相続人のケースをご紹介します。

このサイトでは、生活の変化により現在使われていない部屋や家、マンションがある方へ向けて、片付けから始まり、売却や賃貸による換金・運用方法を簡単にご案内しています。

高齢化による生活環境の整理、離婚や転勤などで空き家が出る際も、こちらのサイトを利用することでスムーズに対応できます。

このサイトでは様々な役立つ情報をご提案していますが、中にはアフィリエイトプログラムに参加している広告も含まれています。

もし気に入った情報があれば、ぜひこちらのリンクからご利用いただけると嬉しいです。

クリックできる目次

相続の申告、相続税が発生するケース

「基礎控除額」を超えなければ相続税はかからない

相続税の「基礎控除額」とは、それ以内であれば相続税が発生しないという範囲です。

いちばんの基本は3000万円+600万円×相続人の人数

両親が共にお亡くなりになり、子ども2人だけの第一順位の場合、4200万円が基礎控除額になりますので、相続財産がそれを下回っていれば申告も相続税の納税も必要ありません。

また、被相続人の配偶者がご存命であれば「配偶者の税額軽減」という1億6000万円までの大きな特例控除がありますので、片親が残っているというケースでは1億6000万円が控除額になり、かなり多くの方は控除額以内になり相続税がかからないというのが実情ではないでしょうか。

しかしながら、後者の「配偶者の税額軽減」というのは特例になりますので、特例を適用して欲しいというきちんとした手続きを行わないと違法になってしまいます。

「基礎控除額」(3000万円+600万円×相続人の人数)にしても、持ち家などの不動産は価値も大きいので、場合によってはすぐに超えてしまうことと思います。

正式な遺言は最優先される

遺言書による相続人が優先

亡くなられた被相続人の遺言による相続人は法的にも最優先されます。

様々な事情で本来は相続人ではない方が生前に本当に多くの手助けをしてくれたなんてことも多いでしょう、そんなときのためにも遺言は様々な例外を可能にしてくれます。

最近はエンディングノートというものがありますが、エンディングノートは法的な効力がありません、もちろん遺族の間で被相続人の意思を尊重しようという指標にはなりますが法的な効力を持たせたい場合は正式な「遺言書」を作成しておく必要があります。

それでは以下に法定相続人の基本ケースを紹介していきます。

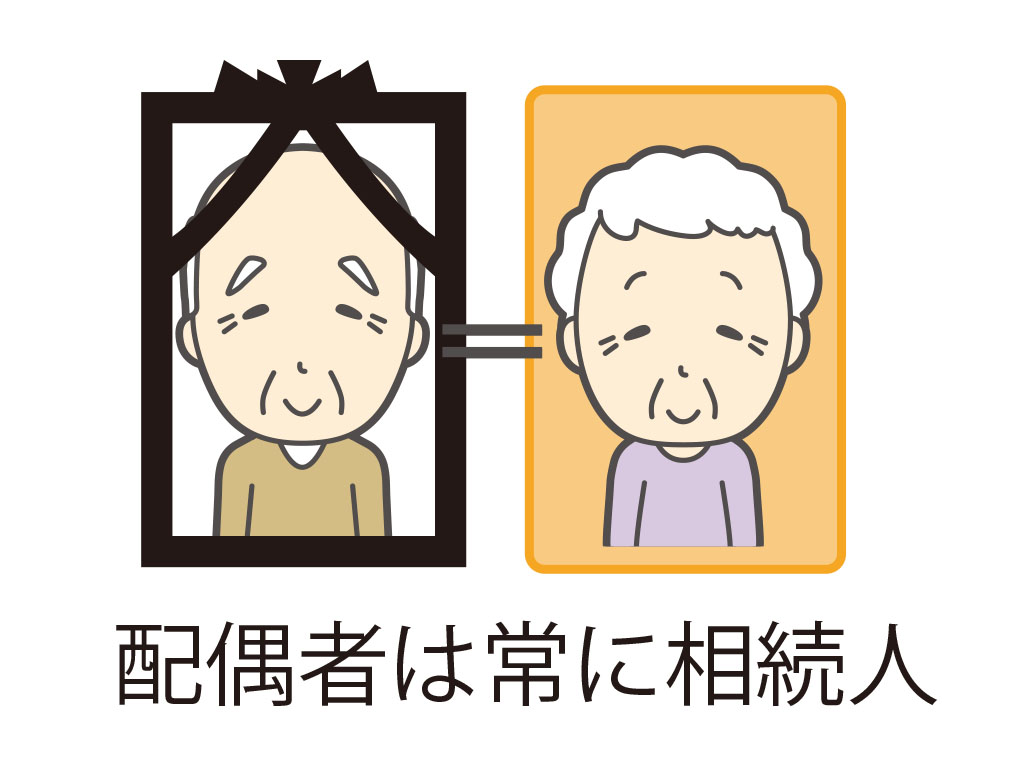

配偶者

配偶者は常に相続人になります

特に配偶者には「配偶者の税額軽減」という1億6000万円までの大きな特例控除があります。

配偶者控除は桁違いに大きいので、法定相続人の子どもとの協議のもとで配偶者が全額相続する・・といった取り決めをすることで場合によっては配偶者控除内で申告をせずに、またとてもシンプルに相続を済ませるという方法もあります。

ただし、特例を適用するためにはきちんとした申告と手続きを行わないと認められません。

また「配偶者の税額軽減」を適用する時点で相続財産の規模がある程度あることになりますが、「配偶者の税額軽減」を受けた配偶者が亡くなり子どもがそれらを特例なしで相続する、将来の二次相続を考ええると場合によっては極限に特例を生かさず相続税を納税した方が後々の相続税を大幅に減らせることになることもあります。

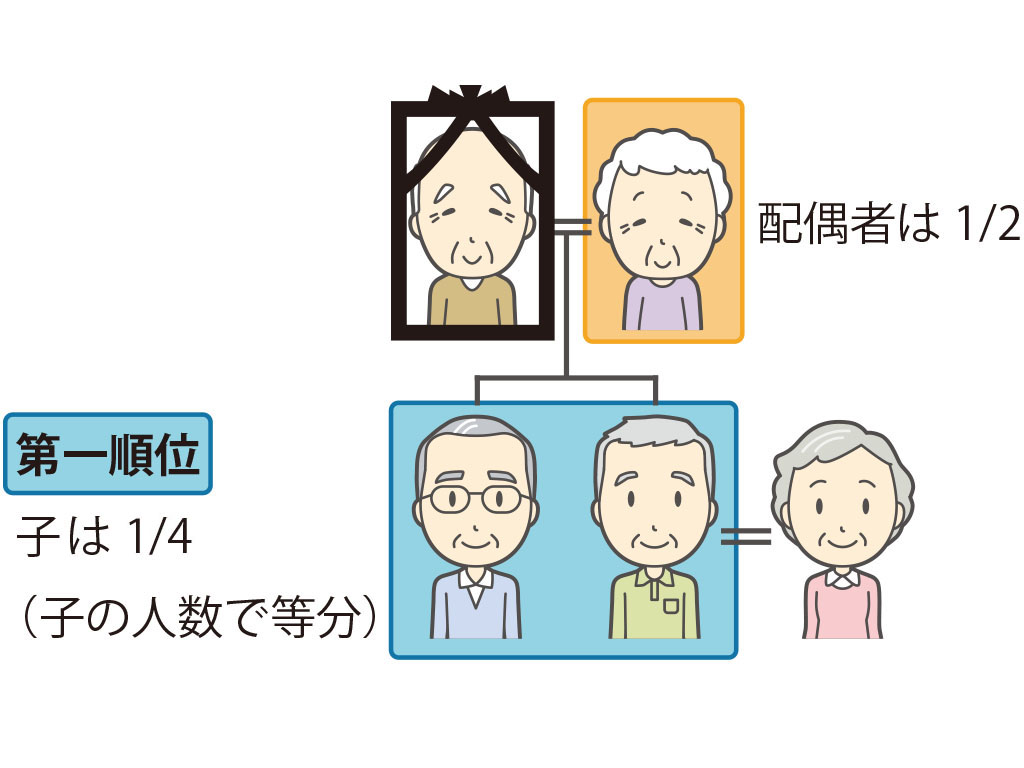

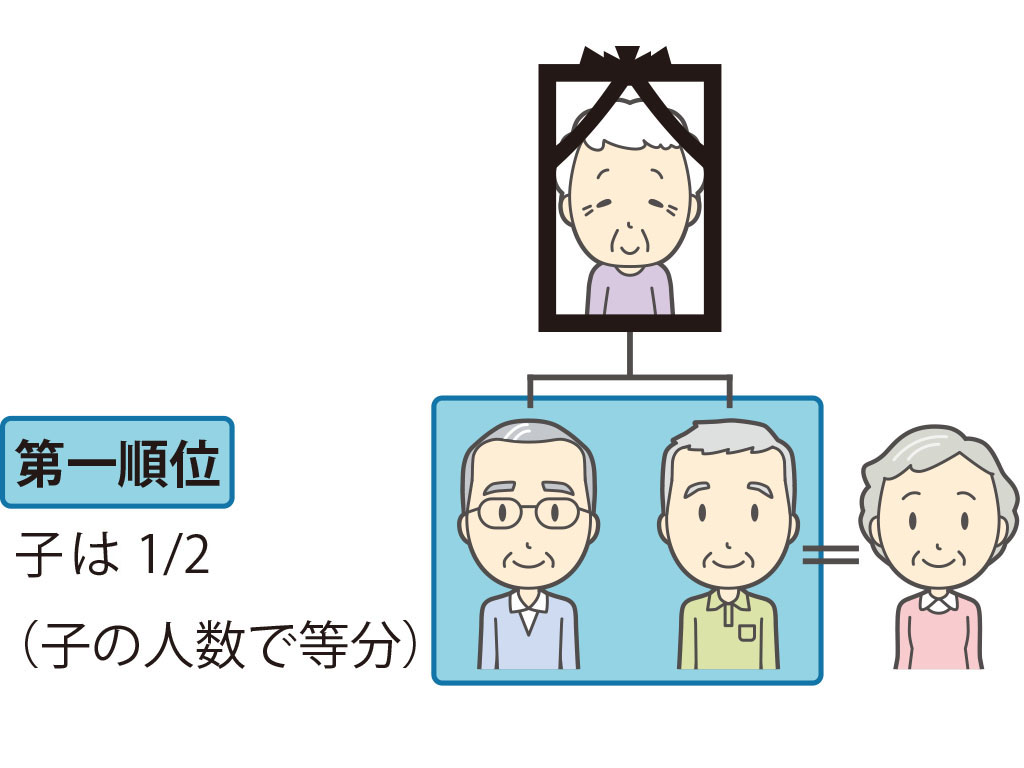

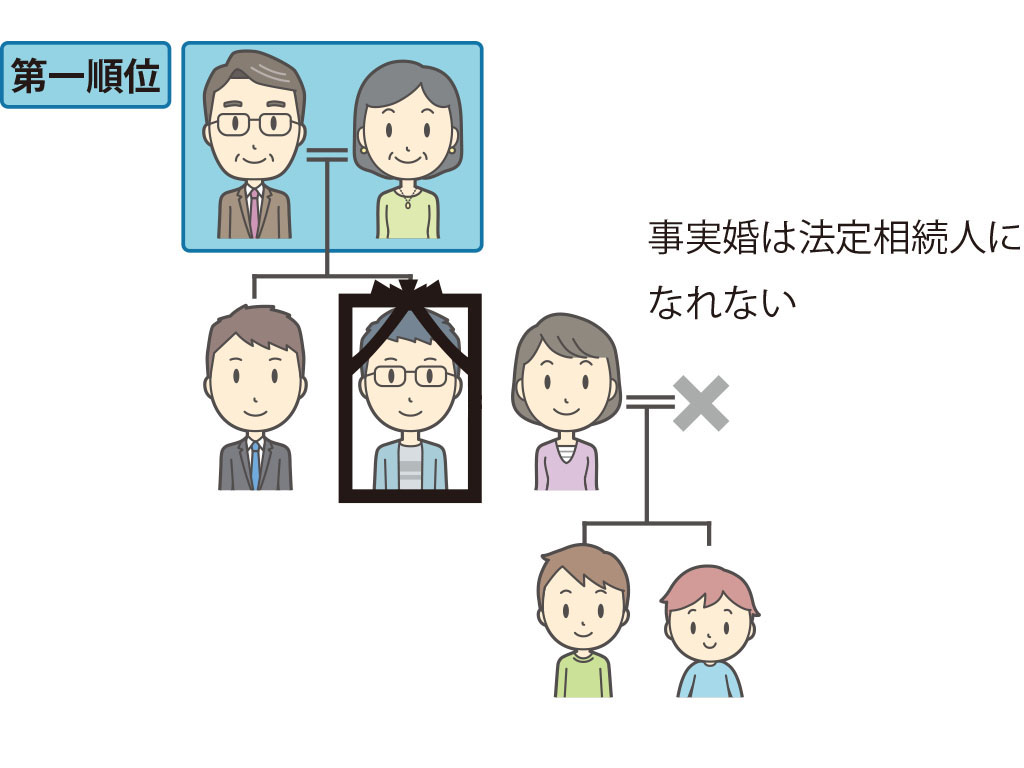

第一順位

子ども、兄弟姉妹

配偶者+子ども2人のケースでは、配偶者が1/2、子ども達は1/2を等分します。

代襲相続

すでに第一順位の子どもが亡くなっていて孫がいる場合は、配偶者ではなく孫が第一順位の「代襲相続」といって直系の子・兄弟姉妹で等分される。

すでに片親が亡くなっている場合は子どもで等分

片親が亡くなった場合と違って大きな「配偶者控除」が使えないので注意が必要です。

相続税の基礎控除は「3000万円+(600万円x法定相続人の数)」になりますので、

上のイラストの場合は子ども2人ですので4200万円以上の相続財産には申告と相続税の支払いが発生します。

事実婚は基本的には相続人になれない

法的な婚姻関係がない事実婚は法定相続人になることはできない。

このような場合は存命の親が第一順位の法定相続人になってしまいます。

もちろん、法的な配偶者になっていれば「配偶者」になるのですが、法律的にはこのようになってしまいます。

また、法定相続人がひとりもいない場合は「特別縁故者」として相続財産分与を家庭裁判所に申し立てることができ、認められれば財産分与を受けることができます。

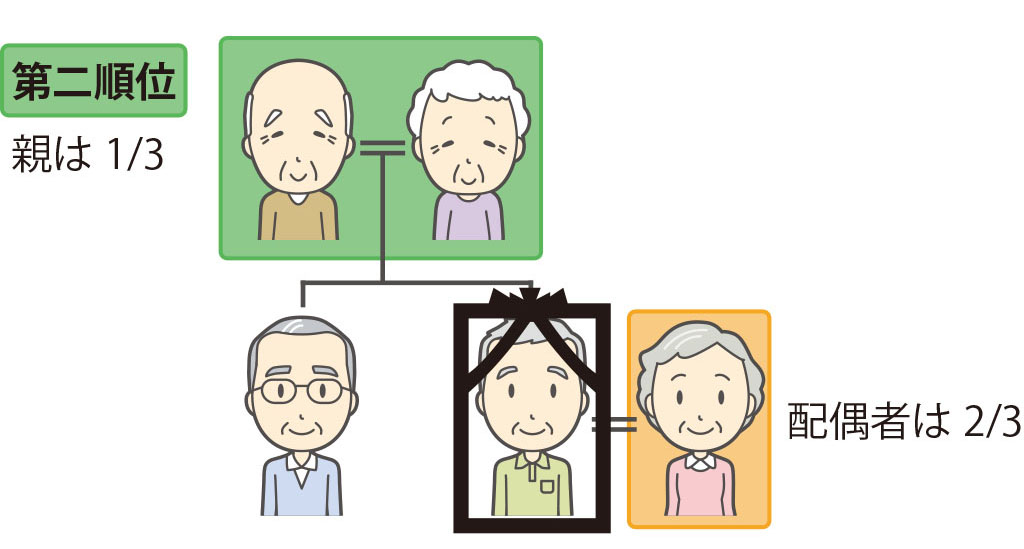

第二順位

配偶者はいるが子どもはいない

被相続人の夫婦に子どもがいなく、親が健在の場合の法定相続人は「第二順位」の親を含めた(上のイラストでは3人)人数が法定相続人になり、配偶者の法定相続分は2/3となり、親は1/3となります。

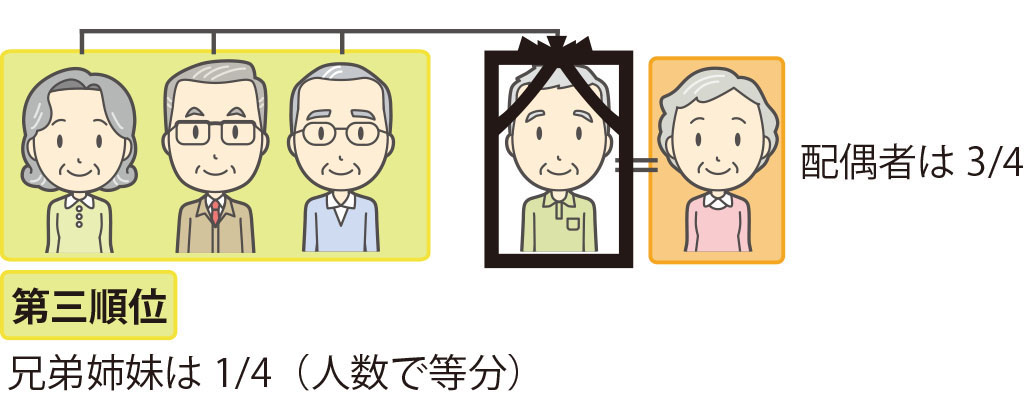

第三順位

第二順位の親がすでにお亡くなりの場合で兄弟姉妹がいる

この場合、配偶者の法定相続分は3/4となり被相続人の兄弟姉妹は1/4を等分します。

また、この場合の被相続人の兄弟姉妹ですでにお亡くなりになっていて子供がいる場合は、この場合も「代襲相続」として、その故人の法定相続分を子(兄弟姉妹で等分)が引き継ぎます。

複雑な場合は専門家に相談

相続財産が「基礎控除」の範囲内だとしても、大小拘わらず様々なところで法定相続人であることを証明しないといけない状況が起こります。

銀行の口座、証券会社の口座、一般の会員向けサービスなども金銭が絡む分野はたとえ「私が子どもです」と主張しても実態を証明することができないと口座の名義変更やサービスのキャッシュバックなどの手続き、場合によっては支払いが継続している有料サービスの解約なども受け付けてもらえないことがあります。

こんにちは!

私は元東京都内の不動産業者です、このサイトでは不動産まわりのあまり知られていないけれど、みなさんにぜひ知っておいてほしい、役立つ情報をお伝えしています。

また、頼れるいろいろなサービスなども調査してまとめていますのでぜひご活用ください!